Milho – Mercado Externo

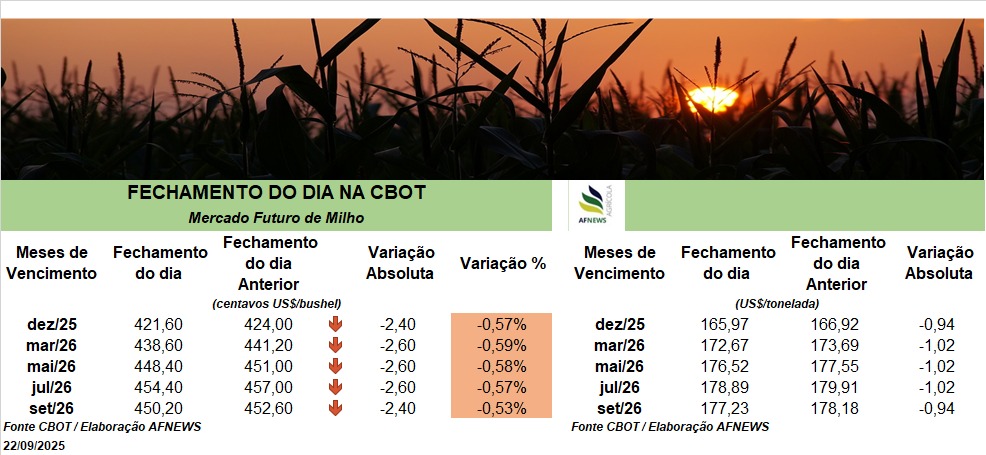

Nesta segunda-feira (22), os contratos futuros de milho na Bolsa de Chicago (CBOT) iniciaram a semana em queda. O vencimento de dezembro recuou 0,57% no comparativo diário, cotado a US$ 4,21/bushel, enquanto o contrato de março caiu 0,59%, encerrando a US$ 4,38/bushel.

A pressão baixista ganhou força após o governo argentino anunciar a suspensão temporária, até 31 de outubro, das alíquotas de exportação sobre grãos e derivados. A decisão contempla produtos como soja, milho, trigo e girassol, com a finalidade de estimular as vendas externas e ampliar o ingresso de divisas no Banco Central do país, que enfrenta dificuldades para recompor suas reservas cambiais.

Nos Estados Unidos, o Departamento de Agricultura (USDA) informou que, até 21 de setembro, a colheita da safra 2025/26 avançou de 7% para 11% da área, queda de dois pontos percentuais ante o mesmo período do ano passado, mas dentro da média dos últimos cinco anos. O ritmo da colheita terá desaceleração durante a semana, dada a previsão de chuvas expressivas nas áreas produtoras.

Em relação às lavouras, a parcela classificada como boa ou excelente caiu levemente de 67% para 66%. As áreas regulares permaneceram em 24%, enquanto os talhões avaliados como ruins ou muito ruins aumentaram de 8% para 9%. No mesmo intervalo de 2024, o USDA apontava 65% das plantações em boas ou excelentes condições, 23% regulares e 12% desfavoráveis.

No comércio internacional, até 18 de setembro, as inspeções de embarques atingiram 1,329 milhão de toneladas, recuo de 12,2% em relação à semana anterior, mas alta de 15,5% frente ao mesmo período de 2024. No acumulado do ano comercial, as exportações norte-americanas somam 3,491 milhões de toneladas, avanço de 58,6% sobre igual intervalo do ciclo passado (2,201 milhões).

Milho – Mercado Interno

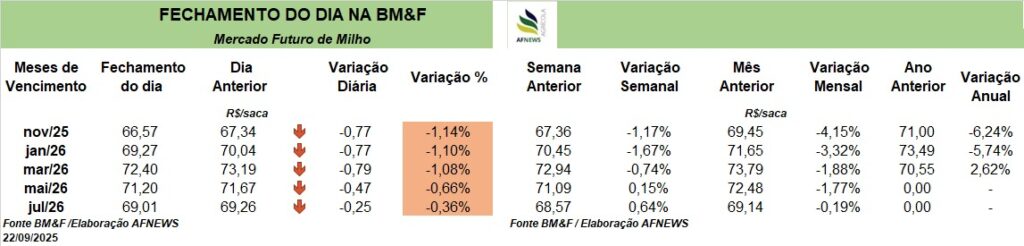

No Brasil, os preços futuros também recuaram, refletindo o movimento externo. Na B3, o contrato de novembro encerrou a R$ 66,57/saca, queda de 1,14% no comparativo diário, enquanto o vencimento de janeiro fechou a R$ 69,27/saca, retração de 1,1%.

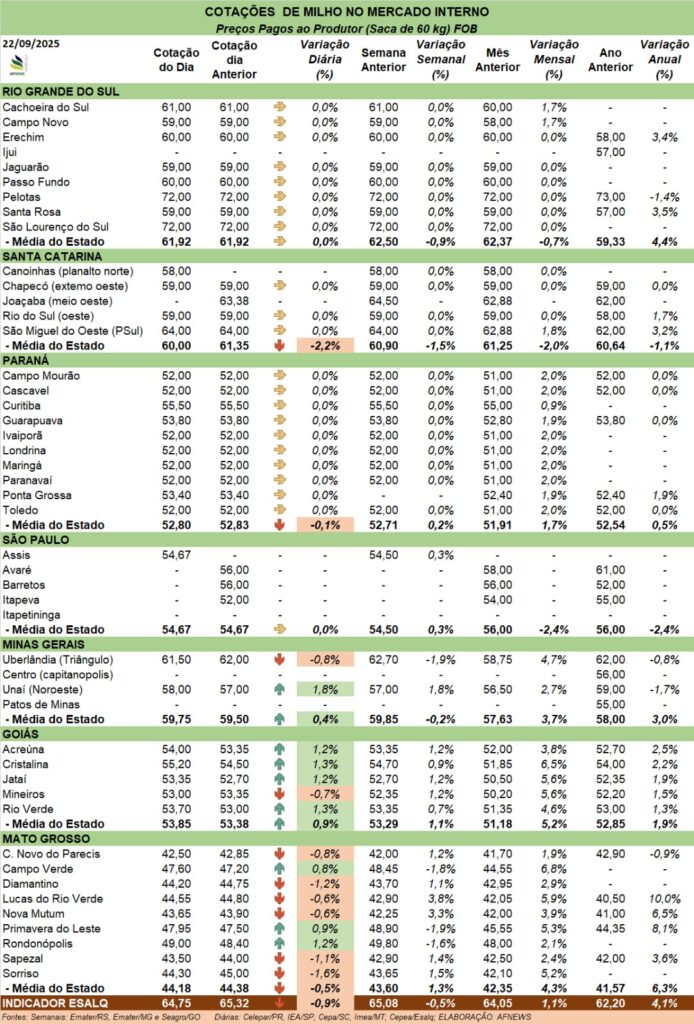

O Indicador Esalq/B3 (Cepea), com base em Campinas, terminou o dia cotado a R$ 64,75/saca, baixa de 0,9% em relação à sessão anterior. No mercado físico, as cotações registraram variações divergentes entre as praças acompanhadas: em Santa Catarina, o preço médio caiu 2,2%, para R$ 60,00/saca; no Paraná, houve leve queda de 0,1%, para R$ 52,80/saca; já em Goiás ocorreu valorização de 0,9%, com média de R$ 53,85/saca.

O anúncio argentino de redução tributária para exportações, aliado à competitividade do milho norte-americano, limita a atratividade do produto brasileiro no mercado global. Com originação menos favorável, o Brasil perde espaço na demanda internacional. Além disso, os preços pouco remuneradores nos portos dificultam o avanço das vendas externas, mantendo o mercado doméstico mais lateralizado.

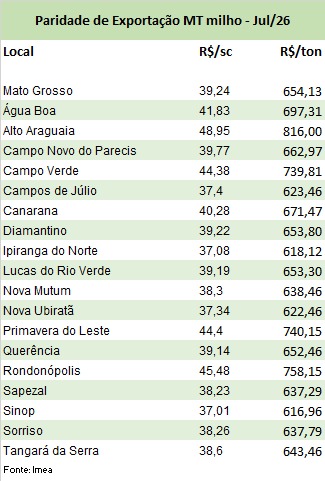

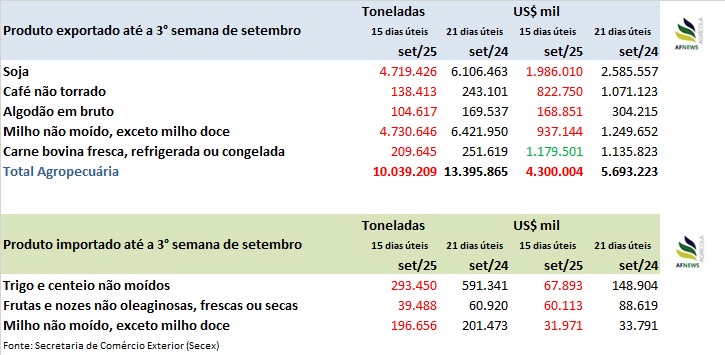

Segundo a Secretaria de Comércio Exterior (Secex), até a terceira semana de setembro (15 dias úteis), o país exportou 4,73 milhões de toneladas, o que corresponde a 73,7% do total embarcado em todo o mês de setembro de 2024 (6,42 milhões em 21 dias úteis).

No campo, a Companhia Nacional de Abastecimento (Conab) aponta que 20,8% da área destinada ao milho já foi semeada. No Rio Grande do Sul, o plantio segue em ritmo acelerado, embora as baixas temperaturas estejam retardando a emergência e o desenvolvimento inicial, sem impacto relevante no potencial produtivo.

No Paraná, a redução das precipitações no Norte do estado limitou o avanço da semeadura e, em algumas áreas, já há indícios de déficit hídrico. Ainda assim, a maioria das lavouras apresenta bom desenvolvimento inicial. Em Santa Catarina, o plantio avança principalmente no Extremo-Oeste, favorecido pelas condições climáticas mais adequadas observadas a partir de setembro.