Os preços do milho continuam recuando no mercado interno e externo ao longo desta semana.

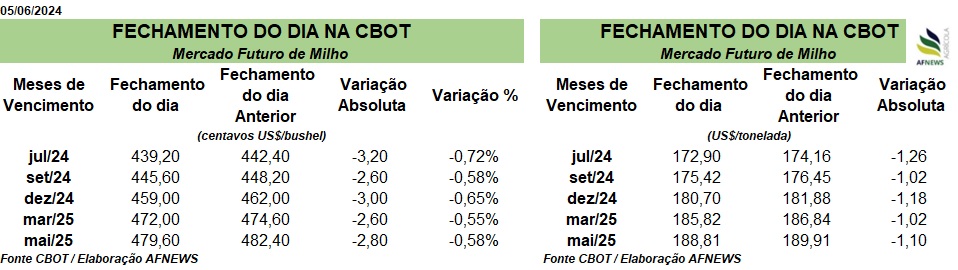

Lá fora, o contrato julho variou -0,72% nesta quarta-feira (05) na bolsa de Chicago, e para o setembro a variação foi de -0,58%.

Além do plantio nos EUA estar na reta final, nesta semana tivemos a primeira liberação das condições de lavouras, que foram avaliadas com 75% em boas/excelentes condições, 21% regulares, e apenas 4% entre ruins/péssimas.

Em igual período do ano anterior, apenas 64% das lavouras eram classificadas entre boas/excelentes condições.

Tal fator abriu a semana pressionando as cotações, que também seguiam o movimento das quedas do trigo.

Atuando do lado do suporte e evitando maiores quedas, tivemos nesta quinta-feira (06) a atualização das vendas semanais para exportação norte-americana, com dados entre os dias 24 e 30 de maio.

Neste período, foram vendidas 1,180 milhão de toneladas de milho para 2023/24, o que representou uma alta de 46% ante ao volume vendido na semana anterior. Os destinos foram o México, Japão, Espanha, China e Colômbia.

Para 2024/25 o volume vendido foi de 113,300 mil toneladas, destinadas ao México e outros locais não anunciados.

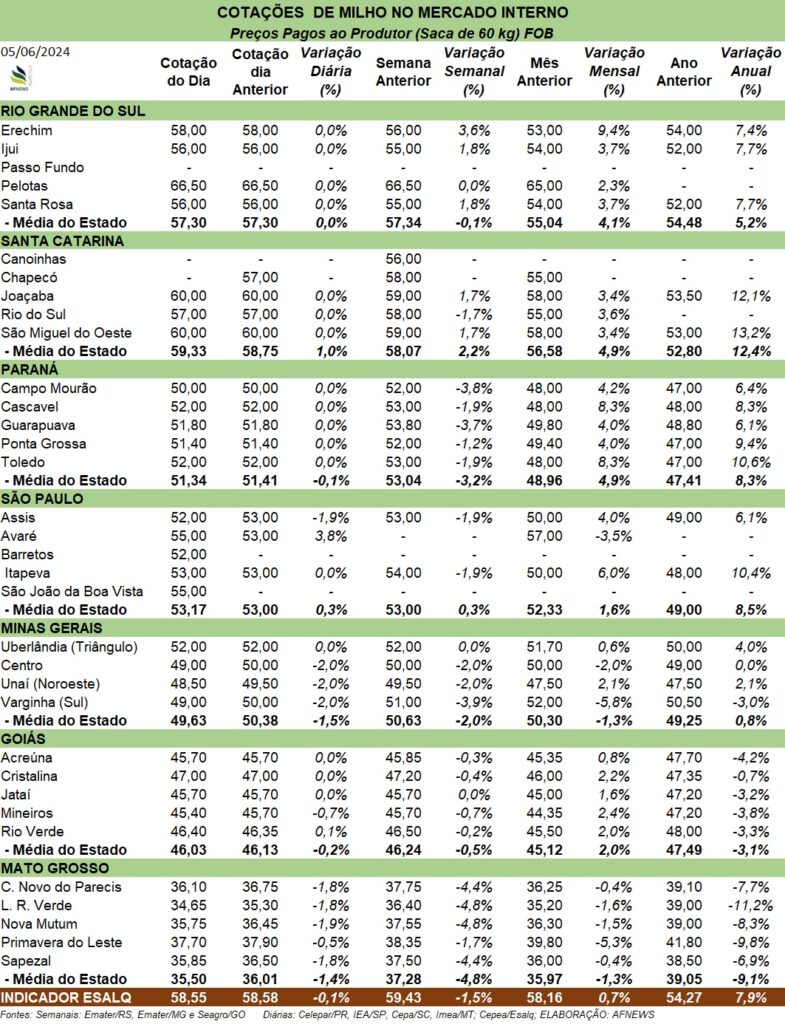

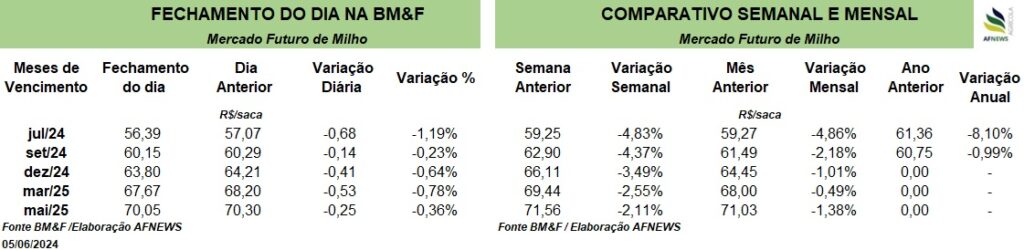

Agora falando do Brasil, os preços tanto na B3 quanto no mercado físico estão recuando, sendo pressionados não apenas pelo movimento em Chicago, mas também pela colheita do milho safrinha, aumentando o volume disponível do produto no mercado spot.

Além disso, a atenção continua voltada para o clima mais ao Sul e Sudoeste do país, que apesar de seguir seco, favorece o avanço dos trabalhos no campo, em especial no Paraná e Mato Grosso.

No Paraná, segundo atualizações da Deral até o dia 03, cerca de 7% das áreas já foram colhidas, com as lavouras sendo classificadas 52% em boas condições, 31 % médias e 17% em condições ruins.

Para o Mato Grosso, os trabalhos já alcançavam 5% das áreas.