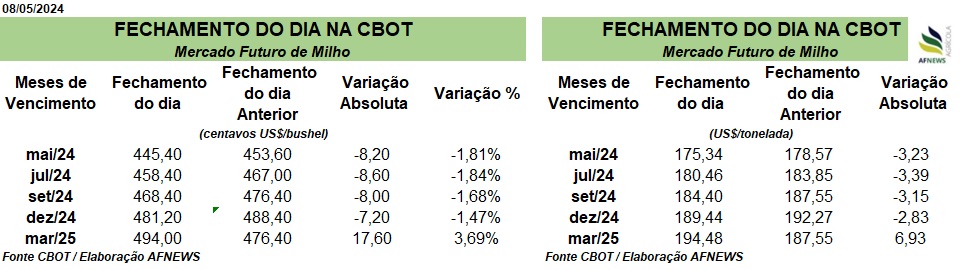

A quarta-feira (08) foi negativa para os futuros do milho no mercado externo.

Na bolsa de Chicago, o contrato julho variou -1,84%, e o setembro -1,68%, movimento acompanhado pelas demais commodities como a soja e o trigo.

Não apenas a realização técnica dos lucros do trigo, mas também a espera pelo relatório WASDE são responsáveis pelo movimento.

Do outro lado, tivemos informações atuando como suporte para o cereal, e impedindo maiores quedas.

Na Argentina, tivemos mais uma redução nas estimativas produtivas do milho, e segundo a bolsa de Rosário o corte foi de 2,5 milhões de toneladas, com um volume agora previsto em 47,5 milhões de toneladas.

Na Ucrânia, o Ministério de Política Agrária informou que entre os dias 1 e 8 de maio foram exportadas apenas 1 milhão de toneladas de grãos, 600 mil toneladas abaixo do mês anterior em igual período.

Ainda do lado do suporte, tivemos na manhã desta quinta-feira (09) a atualização das vendas semanais para exportação de grãos, e entre os dias 26 de abril e 02 de maio foram vendidas 889,200 mil toneladas de milho 2023/24, uma alta de 17% ante a semana anterior.

Os destinos foram o México, Japão, Coréia do Sul, Colômbia e Taiwan.

Para 2024/25 o volume vendido foi de 49,100 mil toneladas, divididas entre o México, El Salvador e Honduras.

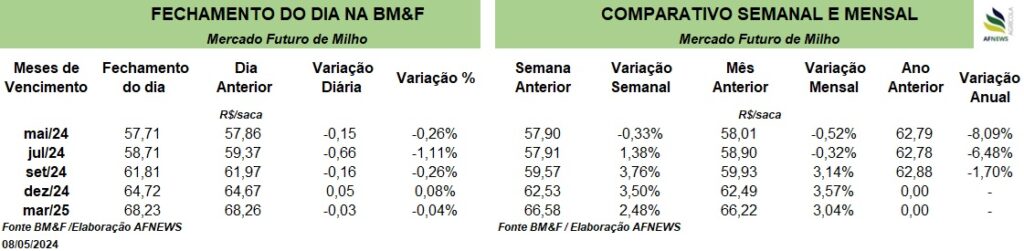

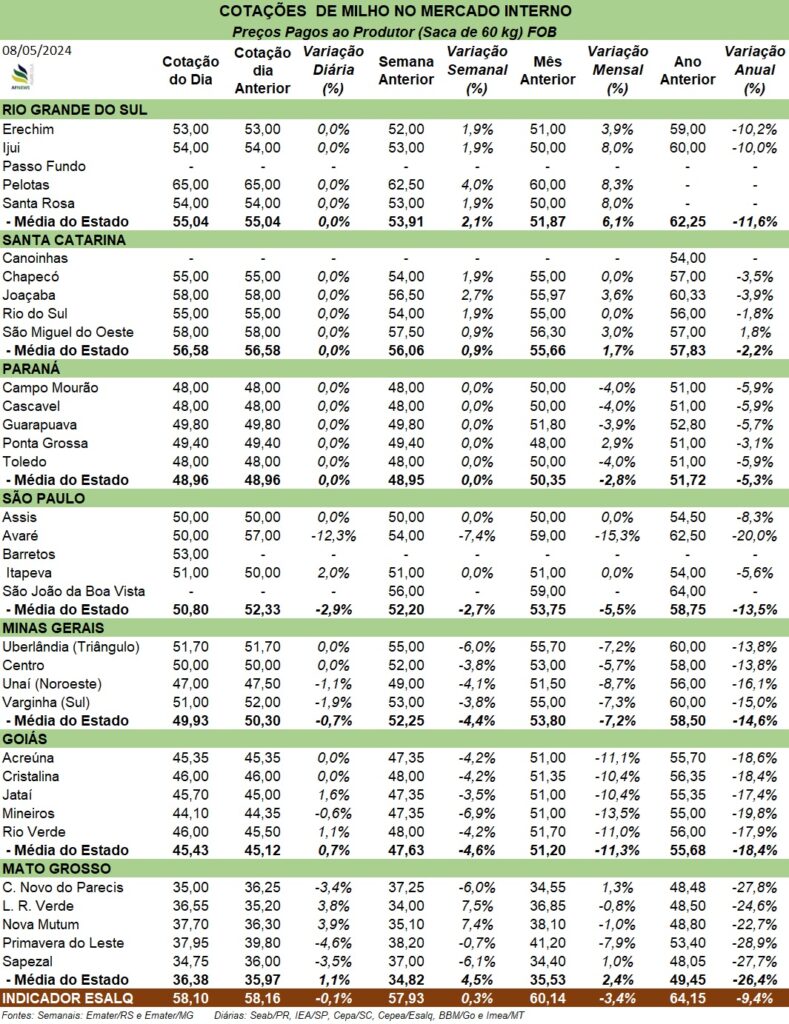

No Brasil, mercado estável e com muita atenção para o clima ao Sul do país, em conjunto com as greves na Argentina, atuando como suporte para os futuros do milho na B3, e impedindo maiores quedas.