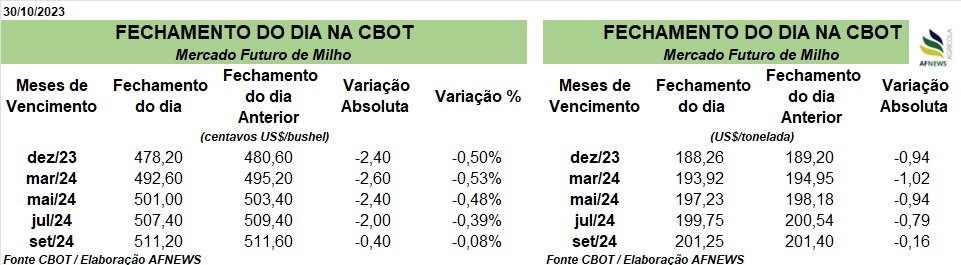

A última semana de outubro começou negativa para o milho na bolsa de Chicago, com o contrato dezembro recuando -0,50% nesta segunda-feira (30).

Como comentado anteriormente, o aumento do ritmo nas exportações ucranianas tem pressionado às cotações do cereal no Brasil e EUA, pressão que apenas aumentou, após o USDA elevar suas previsões para a safra de milho 2023/24 naquele país, o qual deverá colher um novo volume de 30,7 milhões de toneladas.

Além das novidades na Ucrânia, o rápido avanço da colheita nos EUA também empurra as cotações. Segundo o USDA, até o dia 29 de outubro os trabalhos chegaram a 71% do total, um avanço semanal de 12 pontos percentuais. Apesar da colheita em 2022 ter sido levemente mais rápida, na safra atual os trabalhos seguem 5 pontos percentuais a frente da média dos últimos 5 anos.

Arrefecendo maiores quedas, as inspeções semanais para exportação do milho foram positivas, com um volume inspecionado de 531,516 mil toneladas na semana encerrada no dia 26. Em igual período do ano anterior o volume foi de 445,693 mil toneladas.

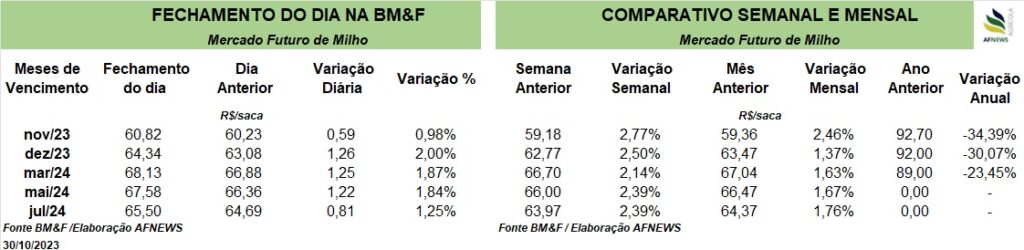

No Brasil, os futuros do cereal conseguiram encerrar a sessão de segunda-feira (30) no campo positivo na B3, com o vencimento novembro variando +0,98%. Apesar da competição com o milho ucraniano, o programa brasileiro continua acelerado, atuando como sustentação para os futuros do cereal.

Quanto aos trabalhos no campo, a Conab atualizou que o plantio do milho verão avançou para 37,2% da área total no país, um avanço semanal de 4,2 pontos percentuais. Vale apontar que em igual período da safra anterior a colheita já alcançava 39,8% da área prevista.

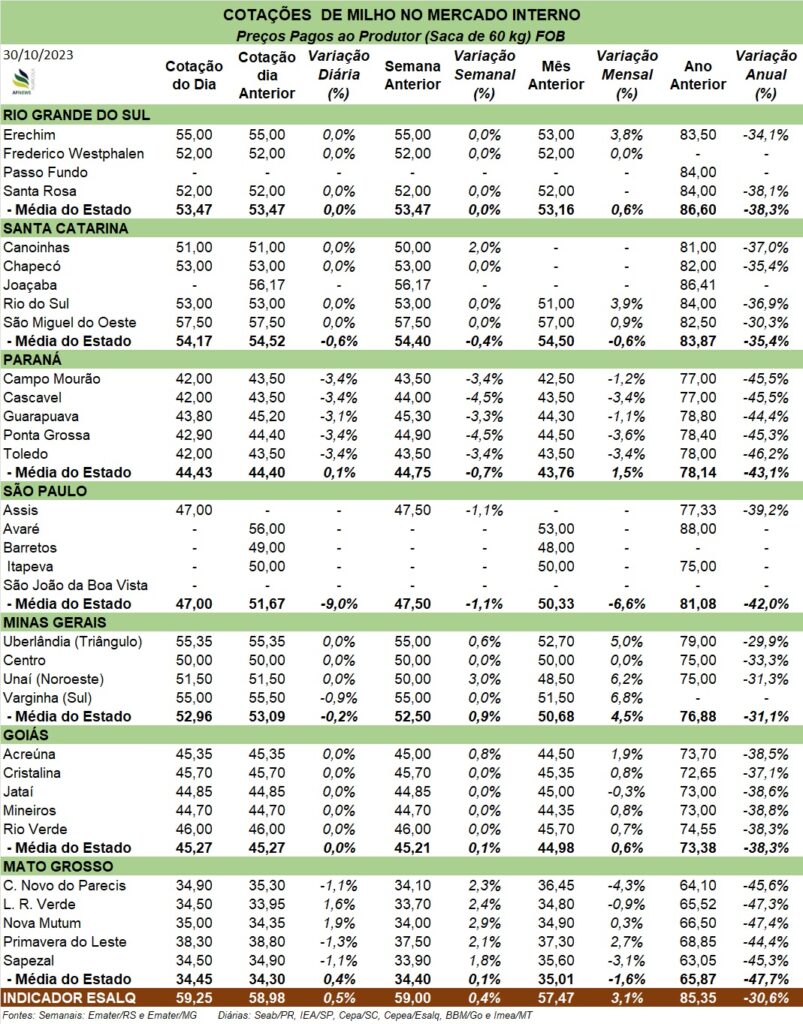

O Paraná segue com destaque, restando apenas 9% de sua área a ser colhida. Santa Catarina finalizou 81% das áreas, Rio Grande do Sul 79%, São Paulo 30% e Minas Gerais 20,4%.