As últimas sessões são de desvalorização para os futuros do milho. As cotações são empurradas para ambas as direções, para cima e para baixo, com os fundamentos se encontrando. Por um lado, temos a preocupação com a oferta desse cereal. Além dos problemas que a seca trouxe para as lavouras ao redor do globo, os EUA, maior produtor mundial de milho, está com dificuldades para escoar o seu grão devido ao baixo nível do Rio Mississippi. Não apenas isso, o excesso de chuvas na região Sul do Brasil, está atrapalhando os trabalhos no campo e atrasando o plantio da safra atual. Vemos o La Niña fazendo o seu trabalho.

No país norte-americano, com os problemas logísticos, as exportações estão mais lentas do que o imaginado. Na primeira semana de outubro as vendas somaram apenas 200,200 mil toneladas e as inspeções semanais 448,423 mil, uma queda de -57% ante ao volume inspecionado no mesmo período do ano anterior. Outro ponto de sustentação aos preços é a preocupação com o fim do corredor de grãos, uma vez que a Rússia já divulgou que o acordo não lhe está sendo favorável.

No Brasil, as exportações estão ganhando ainda mais ritmo. A Anec elevou nesta terça-feira (18) as estimativas para a exportação de milho no país. O mês de outubro é marcado pela dominância do milho americano, porém com o cenário apontado acima, os olhos se voltam para outras origens. Até agora, a União Europeia já importou 8,39 milhões de toneladas do grão, bem acima do volume importado no ano anterior! Com a seca que atingiu as lavouras europeias, era esperado um aumento significativo nas importações do milho. O destaque retorna para o Brasil, que está sendo o principal responsável pelo envio desses grãos. Com isso, a Anec estimou as exportações brasileiras em até 7,2 milhões de toneladas de milho! Até o momento, segundo os dados da Secex, já foram exportados 3,250 milhões de toneladas.

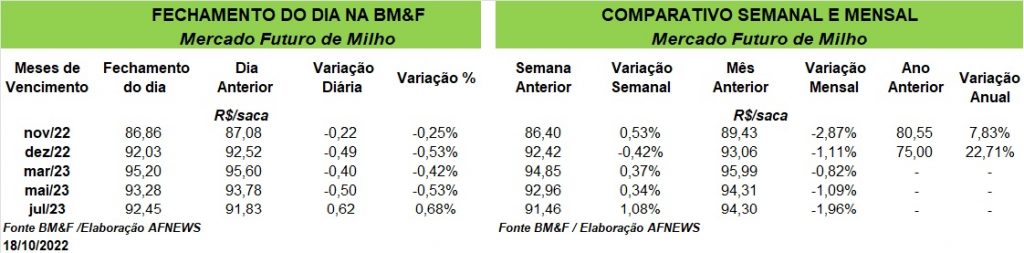

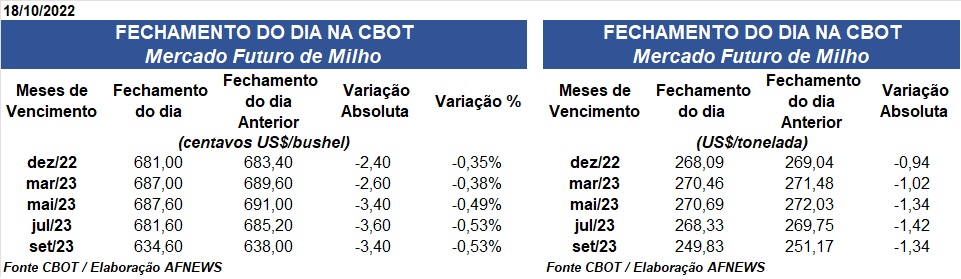

Porém, com uma recessão econômica à espreita, o suporte não aguentou muito. O temor pela redução na demanda global desse cereal assombra o mercado. Além disso, as cotações estão pressionadas com o avanço da colheita no Corn Belt dos EUA. Nas primeiras 2 sessões da semana, o contrato novembro (ZCZ22) acumulou uma desvalorização de -1,28% lá na CBOT.

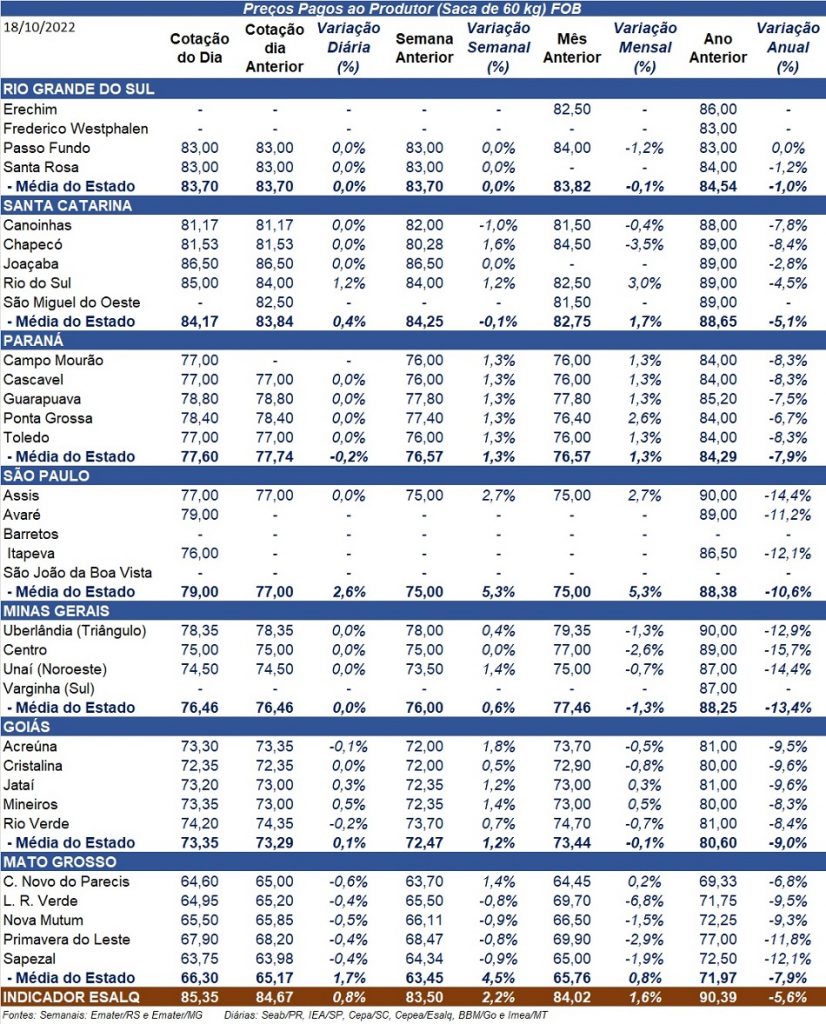

No mercado interno brasileiro as negociações ainda não retomaram seu ritmo normal, com os produtores focados no plantio da safra. Em algumas praças houve pequenos ajustes positivos para a saca, como é o caso do Rio do Sul/SC que valorizou R$1,00, valendo R$85,00.