Iniciando pelo mercado externo, nessa quarta-feira (23) a Bolsa de Buenos Aires liberou o seu relatório pré-temporada de grãos na Argentina.

De acordo com o relatório, a área plantada de milho deverá ser de cerca de 7,3 milhões de hectares para a safra 2023/24, indicando uma alta de 2,8% ante ao ano anterior. Os trabalhos são previstos para ter início em setembro, podendo haver atrasos na semeadura devido às condições climáticas de seca na região.

Ainda naquele país, a Bolsa de Rosário também liberou seu relatório pré-temporada, apontando uma área a ser plantada de 8,5 milhões de hectares de milho, atingindo uma produção de 56 milhões de toneladas desse cereal.

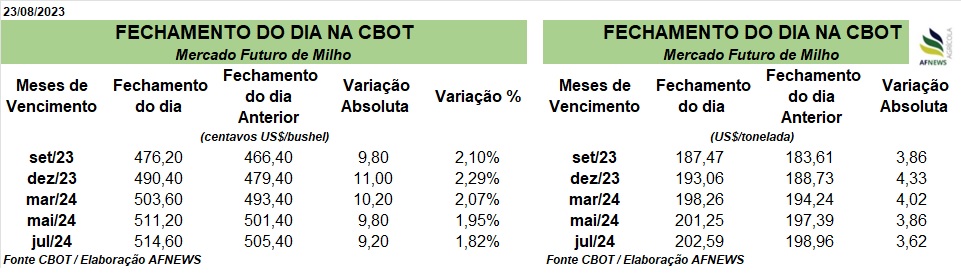

Indo para os EUA, o clima quente e seco no Corn Belt preocupa o mercado, levando os futuros do cereal a atuarem no campo positivo nessa última quarta-feira (23) na Bolsa de Chicago. O contrato setembro teve uma variação de +2,10% e o dezembro de +2,29%.

Quanto às negociações, o USDA informou uma venda de 224 mil toneladas de milho para o México, sendo 112 mil da safra 2024/25 e 112 mil safra 2025/26.

Agora falando sobre o Brasil, a Anec revisou suas estimativas para as exportações dos grãos, apontando que os embarques do milho devem ficar entre 8,5 milhões e 10,282 milhões de toneladas.

No campo, o Imea divulga o fim da colheita do milho safrinha no Mato Grosso após um avanço de 1,17 pontos percentuais na última semana. Segundo os técnicos, o custo de produção em julho desse ano foi de R$3.368,08 por hectare para a safra 2023/24, indicando um recuo de 0,7% ante ao ano anterior.

Mais ao sul do país, a Deral anunciou que a colheita do safrinha chegou a 48% do total no estado do Paraná, com um avanço de 14 pontos percentuais na última semana. Cerca de 80% das lavouras estão em boas condições, 18% médias e 2% em condições ruins.

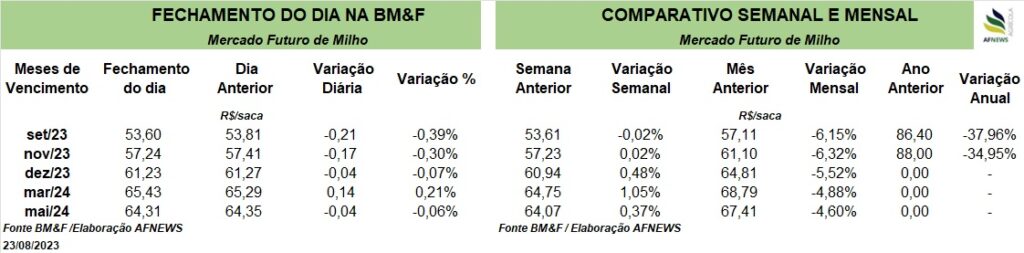

Apesar da alta para os futuros do cereal na Bolsa de Chicago, na Bolsa Brasileira o movimento foi inverso pressionado pelo dólar e pela nova safra. O vencimento setembro variou -0,39% e o novembro -0,30%.