Nesta semana, acompanhamos os futuros do café irem na contramão das demais commodities e acumularem uma sequência de alta em 5 sessões seguidas, fato que não ocorria desde o final de agosto deste ano.

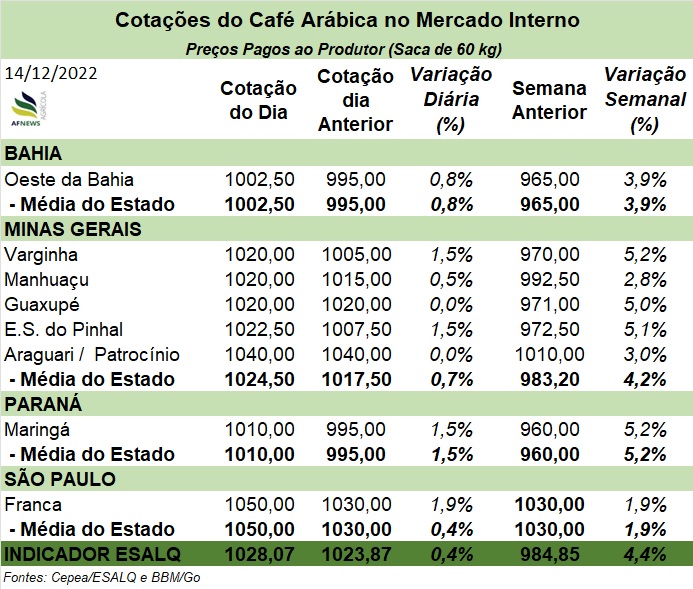

O contrato março (KCH3) na Bolsa de Nova York acumulou uma alta de +9,45%, encerrando esta sessão de quinta-feira (15) cotado a 172,10 cents/lp. O movimento de altista não ficou apenas nas bolsas e vemos valorizações nos preços da saca de café nas principais praças de negociação do Brasil. No estado de Minas Gerais, o preço médio da saca de café arábica chegou a R$ 1.024,50 nesta última quarta-feira (14), uma variação semanal de +4,2%.

O motivo para tal movimento dos preços ficou bem claro: realização do tamanho da safra brasileira de café. Como o Brasil é o maior produtor e exportador mundial de café, o que acontece nos cafezais da região impacta diretamente no mercado.

No início desta semana, o Cecafé liberou o seu relatório Mensal de Exportações de Café referente a novembro, quando o Brasil exportou um total de 3,673 milhões de sacas de 60 kg. Tal volume, apresenta uma alta nas exportações frente ao mesmo mês do ano anterior de +14,2%. O aumento expressivo é positivo para a perspectiva do consumo deste produto, o qual vem sendo muito pressionado pelo temor macroeconômico.

Mas direcionando para onde quero chegar, no dia 22 de novembro o USDA revisou as estimativas de produção brasileira para baixo, um corte de 1,7 milhão de sacas que levou ao novo volume de 62,6 milhões de sacas de 60 kg. Concordamos que os preços iriam mesmo atuar na defensiva frente a uma oferta tão abundante de café. Porém, a situação mudou.

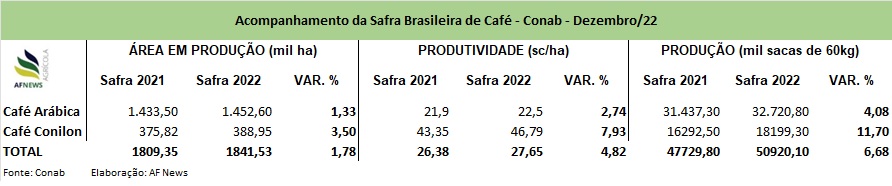

A Conab atualizou o seu Acompanhamento da Safra brasileira de Café, estimando uma produção total de 50,920 milhões de sacas, sendo 32,720 milhões de café arábica e 18,199 milhões de café conilon. Os números revelam um outro lado para o mercado, um lado que, como muitos cafeicultores me falaram, é bem mais realista.

Com a realização de que a safra brasileira 2022/23 pode não ser tudo aquilo que imaginaram, a diferença de 11,68 milhões de sacas entre as estimativas do USDA e da Conab vai pesar muito sobre as cotações da commodity, atuando como um importante suporte para os preços.